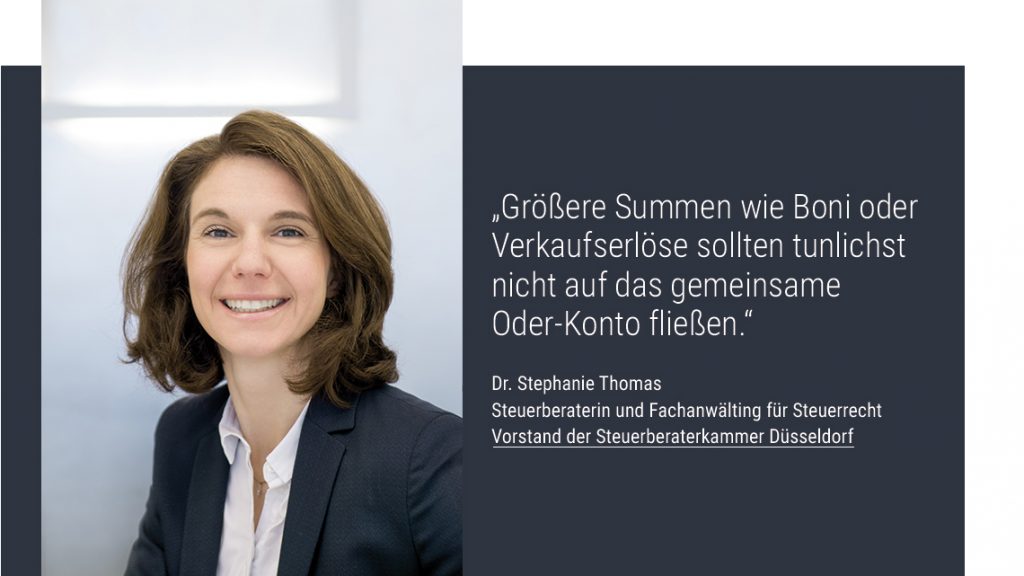

Was sind die Voraussetzungen für den Bonus?

Der steuerfreie Bonus ist an die folgenden Voraussetzungen geknüpft:

- Der Arbeitgeber erbringt aufgrund der Coronakrise Sachbezüge oder Zuschüsse bis zu einem Betrag von 1.500 Euro.

- Diese steuerfreien Bonuszahlungen müssen im Zeitraum von 1. März bis 31. Dezember 2020 erfolgen.

- Das Unternehmen leistet die Sonderzahlung als Zusatz zum ohnehin geschuldeten Arbeitsentgelt.

Demnach scheidet die Steuerbefreiung bei vertraglich zugesichertem Urlaubs- oder Weihnachtsgeld ebenso aus wie bei Überstunden, die der Mitarbeiter in der Coronavirus-Krise erbracht hat. Letztere muss der Arbeitgeber als zusätzliches Arbeitsentgelt vergüten oder durch entlohnte Freizeit ausgleichen.

Für die steuerfreien Corona-Sonderzahlungen fallen keine Sozialversicherungsbeiträge an. Arbeitnehmer können diese Zuschüsse oder Sachbezüge zusätzlich zu anderen Steuerbefreiungen und Bewertungserleichterungen beanspruchen.

Gilt der steuerfreie Bonus für alle Arbeitnehmer?

Grundsätzlich ist der steuerfreie Bonus für Angehörige jener Branchen gedacht, die in dieser Krisenzeit systemrelevante Arbeiten ausführen. Das betrifft beispielsweise Mitarbeiter im Gesundheitsbereich, in der Pflege und im Einzelhandel. Allerdings hat das Bundesfinanzministerium den steuerfreien Bonus nicht auf bestimmte Berufsgruppen beschränkt. Demnach können auch Unternehmen in nicht systemrelevanten Branchen ihren Mitarbeitern solche Bonuszahlungen gewähren, wenn diese während der Corona-Krise besonderes Engagement gezeigt haben. Der steuerfreie Bonus kann auch Mini-Jobbern zugutekommen.

Gilt der Bonus auch bei Kurzarbeitergeld?

Für Zuschüsse, die der Arbeitgeber zusätzlich zum Kurzarbeitergeld leistet, gilt dieser steuerfreie Bonus nicht. Ebenso wenig ist die Steuerbefreiung auf Zuschüsse anwendbar, die das Unternehmen als Ausgleich zum Kurzarbeitergeld aufgrund der überschrittenen Beitragsbemessungsgrenze erbringt. Für die zuletzt genannten Zuschüsse scheidet auch eine Steuerbefreiung für Lohnersatzleistungen nach § 3 Nummer 2a EStG aus.

Muss der Bonus im Lohnkonto aufgezeichnet werden?

Der Arbeitgeber muss den Bonus im Lohnkonto aufzeichnen. Darüber hinaus sollte das Unternehmen in den Lohnunterlagen vermerken, für welche Leistung es den steuerfreien Bonus an den Mitarbeiter gewährt hat. Dieser Vermerk ist vor allem bei Beschäftigten wichtig, die in nicht systemrelevanten Branchen arbeiten. Dasselbe gilt, wenn das Unternehmen den Bonus erst in den letzten Monaten des Jahres 2020 leistet. Solche Aufzeichnungen sind vor allem im Hinblick auf spätere Prüfungen der Sozialversicherungsträger relevant.

Alle Inhalte zur Coronakrise im Überblick